【经济学_04】晨读:保险的实质 & 特效药 & 医疗膨胀 & 保险的发明

保险的实质

文章链接:

https://docs.qq.com/doc/DRExWRnh4WkN6UU9s

情景

父母说如果孩子生病,那说什么都得治

如果自己生病,能不给孩子添麻烦就不给孩子添麻烦

这个麻烦说的是什么呢?我想更多的还是钱吧

如果能在风险来临之前,把风险提前转移 给保险公司就好了

认知

希望通过今天的学习,大家都认识到保险的重要性,在资产配置中每个产品都有自己的一个位置,保险就是防守,那保险要做的就是将风险转移的目的做到最大化,争取花最少的钱获得的最大的保障,避免获得同样的保障时你比别人花的多~

保险不能避免意外发生,但是可以在意外发生时,避免因财务陷入困境,一夜回到解放前

本质

这里有一招,直接看本质的,(还是分析能力)

比如,配置重大疾病保险,就要考虑到发生疾病造成两方面的影响:

- 对现有财富的影响有多大(治病大致的花费)

- 疾病对未来收入的影响(发生疾病后,会影响多久时间的收入)

把这两个钱加起来,就是需要为这个人配制的保额了

所以保险很个性化,一定是针对个人,针对个人家庭来配置的

Q1:那么保险是资产还是负债呢?

A:保险是一种杠杆性的工具,就是以小博大

(个人认为它是资产,因为它给我们降低了经济风险。智者见智,欢迎有理由、有逻辑的争辩)

Q2:富人也喜欢保险?

A:很多有钱人是很喜欢用的

富人们买保险比我们勤多了,因为保险还有一个好处,保险是一个很好的财产传承方式,它不收税

对于企业来说保险的好处

很多做企业的朋友,买保险至少有两大好处

第一,看重现金价值,偶尔需要贷款,现在很多保单是可以贷款用的

第二、企业家的保险是可以提升信用资产

第三,有一条最大的好处,知道是什么吗?

当他的公司遭遇经营问题,负债收场时,如果它的企业是个体经营或者责任制的,那自己是要掏钱全额赔完的保险的好处来了,保险,不因为任何原因被强制使用的

也就是说,买了保险,这笔钱,才真的是你的,就算你的公司倒了,欠人家钱了,这个保险还会在,你家里的所有东西都当完了,你还有保险

无时无刻都在接触保险

所以,保险,对你们来说,有没有觉得好像不太一样了?

其实在我们生活中无时不刻在接触

比如,旅个游,如果报团,基本会帮你们买团体意外保险

坐个动车,也有,坐个飞机,也有

有一个现象,就是越有钱的人其实都是越擅长用保险的人

之前在讲股票、讲投资等,到现在讲保险,我还是那句,去了解一个工具的 本质,只有真正了解它,你才能真正的使用好它

你懂,它就是你的剑,你不懂,它就伤了你自己

为什么说,越穷的人越需要配保险

一旦得病,就欠债,然后用接下来的几年工作还债

甚至十几年

往期也经常有学员会说,自己都是听亲朋好友推荐买的保险,当时觉得很好,学习了解了才发现很多坑。

有时候做保险的朋友,是真心为你好,但是如果她自己本身不是很专业,这样能帮到你的也很有限

大多数保险代理人的知识,来源于保险公司的培训,所以,你们懂的

另外,也经常有学员直接扔个链接问我这个保险好不好。

保险特点

特点 1:个性化强

希望大家明白,保险一定是个性化配置的,不要企图别人配得很好的方案就拿来套自己身上,所以也忌讳听别人的建议买

例子:有同学来问我,他说想要配置重疾险,一个 35 岁的单身男,想用 5 千块配置,这时候,就会出现一个问题,你想要保终身、保 50 万保额、5 千保费、交费 20 年

这些条件是无法同时满足的

就像我们一直在说的,要根据个人情况来

比如,大家的收入结构不同,这决定了我们保费

比如收入很低,那我们可以先考虑保 20 年或 30 年的,可以暂时不考虑终身型

如果有来学习理财投资,那我们就不买理财型保险

记住,保险是根据个人情况规划的

特点 2:动态配置

还有,保险它是动态的

保险不是买了就 OK 了

单身期、家庭成形期、中年稳定期、退体期等等,是完全不一样的配置

保险配置一定不能脱离个人的人生规划

晨读总结

总结一下,保险,是 针对个人情况 而定,没有最好,只有 最合适

还有,保险是一种工具,它还有很多很多的好处,只要你 懂了它,你就可以驾驭它

tags:

- 基础投资知识

categories: 金融

所以,理财就是理生活,哈哈

做理财规划,就是做人生规划

Q3:保险公司的培训,会有什么问题?

有人问,保险公司的培训,会有什么问题?

比如消费性保险可以是短期的(一年期),长期的 N 年期(20 年,30 年,至 70 岁,至 85 岁)和终身的

而大部分保险代理人接受的保险公司的培训,他们 定义的消费型保险都是一年期的,其实这是有误区的。

大家学习了就知道,消费型保险是针对保费是否返还而言的。并非仅仅只是一年期的

我上上期就有保险从业的学员和我争辩,重疾险只有返还型没有消费型的,我也是醉了

我还碰到过 2 个学员,为了给家里人配置保险,特意跑到保险公司上了几年班。。我和小伙伴们都惊呆了 Σ( ° △ °|||)︴

大家不关财商教育缺乏,各种理财知识也缺乏学习渠道。。自己学习花费的时间和精力是很消耗的。

如果我们说生命属于自己的,金钱属于儿女的,那么我们就应该考虑给未来自己的健康与子女的钱包多一份保障

晨读内容结束!!

插曲:特效药

- 索菲布韦,丙肝特效药。一片药$1000,相当于一部带 i7 的笔记本电脑,要吃 84 片才能治好

- Tivicay,艾滋特效药。一年费用$14000,平均每天¥ 260,相当于一次吃掉一个 U 盘,而且还治不好,只能保证不死

- 伊马替尼(格列卫),慢粒靶向药。一年费用$92000,平均每天¥ 1700,相当于一次吃掉一部小米手机。也是需要长期服药

- CAR T 疗法,用于白血病治疗。一次疗程大概$800 000,我不知道这相当于什么

大家要明白保险的重要性,不能总等着国家救你,我们也要提前考虑自救呀

因为药厂和国家,这些都是我们没办法管掌控的东西

我们在自己能做的力所能及的范围里面,去努力的保证自己生存的希望

有病没有药是天灾,有药买不起是人祸

根据 2017 年一份报告显示,中国已经是当之无愧的世界癌症第一大国。每天约有 1 万人确诊癌症,平均每 7 分钟就有一个人

都说死亡面前人人平等,这句话对癌症来说却是个例外

根据国际货币基金组织的一则数据,今年中国人的平均购买力还不到 2 万元/年

而大多数面向市场推出的新的癌症特效药,花费都在 1-5 万元/月不等

也就是说,不吃死得快;吃了死得慢,但很快你就吃不起了

以大部分普通家庭的收入,即便倾家荡产,也不过续命一年到几年而已,在人均寿命已经达到 70-80 多岁的今天,毫无意义

所以,我们才在新闻上看到那么多案例,很多人患了癌症,明知道吃药可以稳定病情却还是拒绝

不是说不想活下去了,而是不想为了短短的几年,就毁了还活着的家人的未来不是说不想活下去了,而是不想为了短短的几年,就毁了还活着的家人的未来

世间最艰难的选择,莫过于此

对于我们这些普通人来说,你还会觉得保险是可有可无的吗?你还会觉得投资是可学可不学的吗?

都说医院是最见人性的地方,其实它也是金钱价值被无限放大的场所

有位病友曾经开玩笑说:我去过的唯一高消费场所是医院,要是能办 VIP 卡就好了

那里不讲价、不打折、不促销,但永远有人排着长队去缴费…

用钱买命是最大的无奈,而没钱治病,是最极致的悲哀

能用保险解决的事,千万别用眼泪和生命

愿每一个生命都能被温柔以待

或许大家觉得今天不学习理财投资,没有损失,可是当疾病或者意外来临的时候

而你束手无策,坐以待毙的时候,会不会有一丝后悔呢

插曲:流感下的北京中年

很久之前,一篇《流感下的北京中年》刷爆朋友圈

作者是北京人,北京有房,东北有房,一年的收入是他夫人、岳父、岳母的收入总和,典型的中产阶级,典型的高净值人群

一场感冒,大概一个月的 ICU 治疗,被逼迫到卖东北房子、卖北京房子的地步

你要知道,ICU 一天的治疗费用就是 6 万到 10 万,等于是一个普通基层公务员一年的工资收入了(这个价格根据地区而定,小的地区几千,大城市 1 万、2 万甚至更贵!)

每个人都有得大病的概率,尤其像一些恶性疾病,例如肿瘤、器官衰竭等。这类病,要么不治,一治,就是几十万甚至上百万的治疗费用

相比之下,最基层的全面医保根本起不了什么作用,报销非常有限

别说一个普通人家,就是一个中产阶级,一个高净值的家庭,一场大病,随随便便就能压垮

这对我们普通人的启示在于:每个人面临的风险都是一样的,病魔不会管你是普通收入阶层,还是高净值人群

提高自己的抗风险能力,是每个人都应该考虑到的

把每个月收入的一部分,投入到疾病保险,把疾病风险,转嫁给保险公司

还有前段时间刷爆朋友圈的一则消息“37 岁二胎爸爸查出胃癌,和妻子的聊天

记录曝光:这世上除了生死,都是小事”,如果生命到此结束,你是不是没有任何遗憾?

今天的话题有点沉重了,但想送给大家一句我的忠告……

总结

请大家一定要搞定保险!

一定要不惜一切代价搞定保险!

这件事在未来,真的是能救命的

这是学姐给大家真心的忠告。不要等到想买的时候却买不了了

插曲:保险的发明

今天晨读之后有些同学有疑问,想必很多小伙伴对保险更有着一些误区,把它当做是保险公司“敛财”的一种工具

学姐很早之前也是这么觉得(我也一样!)

其实,保险可以称为是一项仁慈而又伟大的发明

想要学姐为保险正个名,为大家带来重疾险的发明者小故事,希望大家对于保险有一个更加全面的认识

照片中的男士是南非医生马里优斯·巴纳德博士,一位伟大的心脏外科医生,1967 年世界首例心脏移植的手术实施者,1983 年重大疾病保险的发明者

一天,有一位女士来到巴纳德博士的诊所

她当时 34 岁,有自己的事业,离过婚,带着两个孩子。她很消瘦、疲劳、多汗和咳嗽,还有吸烟的习惯,身体状况不好

检查发现,她得了肺癌,还好是初期

巴纳德医生通过手术切除了癌细胞肿块,对她说“我这次的手术非常的成功,你回去后做好后续治疗,好好的休息

目前你就像没有得过这个病一样,按时检查

但没有想到两年后,女士就回来了,但是脸色已经很难看了

赶紧去检查发现癌症复发了,只剩下不到三个月的寿命

巴纳德医生甚至有点生气的问:到底发生了什么事儿,不是和你说要好好休养

女士回答:治疗让我花了很多钱和时间,我要赚钱养家,我有两个孩子,我休息他们生活怎么办

这件事深深的触动了巴纳德博士,作为医生可以救人,甚至可以延长病人的生命

却无法解决病患因缺钱而放弃治疗的难题

即便病人在确诊之后获得了治疗活了下来,可是他们在财务上却“死”了

因此,巴纳德博士与南非当地的保险公司合作设计了一款保险产品,它能够解决病人在被确诊之后,获得一笔保险金作为治疗、康复及弥补收入损失的费用

假如我们就是巴纳德医生,面对原本应该治愈却要离开的生命,我们的心情会怎么样?我们会做什么事情,帮助这个需要帮助的可怜病人和她的孩子呢

巴纳德医生说:“因为有高明的医生和医术,重大疾病不会结束一个人的生命,但是它会结束一个家庭的经济生命。”我们同意他的观点么?

巴纳德医生说:当一个家庭的经济生命结束的时候,病人的生命也就跟着结束了,这是我作为医生的最大无奈,我们看到过类似的事情么

巴纳德医生说:“医学一定会越来越进步,但是这种悲剧一定会重复发生

假如有一种保险,当这种情况发生的时候有一笔钱来帮助这个家庭,那病人好好的休息几年,他不就可以像健康人一样活下去了吗?”我们也愿意自己的家人健康的活下去吧

这就是重疾保险的诞生

总结

在诞生之初,重疾保险就为了解决三个问题:治疗费用,康复费用和收入损失

不仅仅是重疾保险,保险作为一项重要的家庭风险保障,当我们遭遇意外时,能够给自己提供足够治疗的资金,更能够离开时,给家人足够的后续生活保障

所以学姐真心希望大家重视保险的重要性(我不是学姐!!!我只是个搬运工)

晚课内容

现在的保险代理人从业门槛之低,并不是找亲戚朋友,就会买到真正好的产品,适合自己的保险才是最好的。所以,最重要的还是自己要有这方面的知识

坑爹的产品和代理人每个公司都有,要想自己不被坑,首先还是自己能有一定的 分析判断能力,相关的专业知识。所以,我们需要武装自己的大脑,学习专业的知识

靠山山倒 、靠人人跑 、只有 靠自己 才是最靠谱的。自己的知识思考和分析才是最靠的住的,再辅助以一些讨论、意见交换才是无敌

而不是简单的去问别人。自己没有知识储备,别人的意见不知是蜜糖还是毒药……

所以自己懂才不会出冤枉钱,保险一交几十年也是几十万的投资,自己要对自己的资金负责

医疗膨胀

今天有个小伙伴小窗问我,已经买了一份保险,那份保险够了吗?

我觉得这个问题挺典型的,给大家说说,除了通货膨胀这个小怪兽了哈,还有个小怪兽在偷偷蚕食我们的血汗钱

其实还有一个更可怕的怪兽在虎视眈眈的看着我们,觊觎我们的劳动成果,“医疗通胀”了解一下

嗯呐,啥是医疗通胀?小伙伴们可以脑洞一下

美世咨询 2017 年的《医疗成本调研报告》指出,2017 年的全球医疗成本通胀是 9.7%,

如果保持这样的速度,意味着 6 年后享受同等医疗服务的价格是现在的 2 倍。

故事(加深理解)

大家明白了不?如果还不太明白,故事百宝袋的班班(老师叫班班)来给大家讲一个事情,帮助大家理解。

10 年前陪表姐做阑尾炎的手术。

那时候微创技术不是特别普及,大部分的医院都是做的传统手术,创伤相对来说要大一点,恢复时间也长一些。现在她肚子上还有一个毛毛虫。

费用嘛,就是一两千左右,住院时间一周。

现在呢,微创技术已经全面普及,创伤小,恢复时间短。

人受的罪少了,当然价格相应上涨,费用变成了 1 万左右,住院时间缩短到了 4 天。

有的患者家属年龄比较大,看了账单就会有抱怨:怎么现在做个阑尾手术这么贵了?以前可不是这个价啊!

医务工作者只能笑笑,啥都不能说。这就是医疗通胀。

想想小时候矫正牙齿,也就花了 2、3 千,现在没有 1、2 万根本不用想。

医疗技术在不断进步,医学研究人员会不断优化治疗过程,减轻患者的痛苦,成本高了,当然价格会上涨。

再就是通货膨胀的作用,让医疗费用不断攀升

说了这么多,大家可能会纳闷,医疗费用上涨和保险有什么关系,哈哈,关系大了去了

大家可以想象一下,现在有一个重疾险,保额是 30 万。也就是说一旦确诊了重疾,保险公司会按照保险条款的相关规定,给付 30 万。

但是,如果这个重疾险的是一个定期或者终身重疾,投保人在 30 岁的时候买的,57 岁发病。

30 岁的时候,万一患了重疾,30 万可能是够用的。过了 27 年后,到了 57 岁的时候,这 30 万还会够用吗?

因为医疗通胀的存在,30 万是肯定不够用的。

不能一份保险保终身

所以不能一份保险保终身,要知道,重疾的高发年龄就是在中老年时期。

其实说了这么多,班班是想告诉大家

没有一步到位、一劳永逸的保险配置方案。

那我们该怎么做?

解决方法

选择消费型保险,费用不高,以后再增加保障也不会有太多压力。

毕竟每一个人的每一个人生阶段,不同的经济条件,所需要的保额都是不一样的。

除了系统的学习保险知识,根据自身的实际情况制定最适合自己的保险配置方案,好像我们没有其他选择。

也有小伙伴聊到了分红险,有小伙伴自家保险每年就花 2,3 万,所以,我们今晚一起来聊聊分红险~

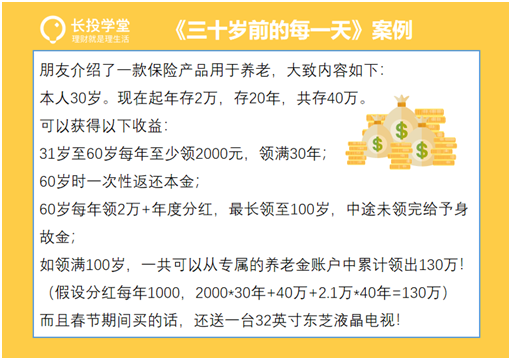

三十岁前的每一天

先给大家看个保险的内容,大家说说觉得它好吗?咱们今晚解答

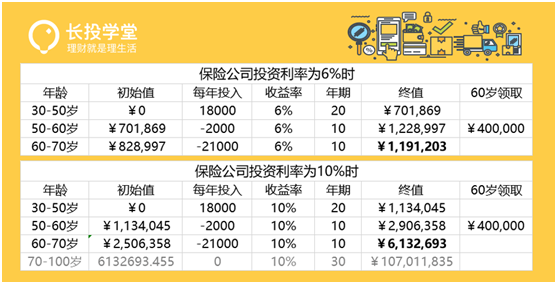

假设保险公司略微具备一点投资知识(这几乎是肯定的),年收益率达到 6%的话会怎样呢?到 70 岁那年,保险公司从客户身上赚到的利润将达到 119 万。

再假如保险公司的年收益率达到 10%呢?到 70 岁那年,保险公司从客户身上赚到的利润将达到 613 万!!

如果到了 100 岁……这个数字会达到 1 个亿!!

所以你想,保险公司给你区区每年 2.1 万很划算吗?羊毛出在羊身上呢。

顺便说一下,在后面的课程我们会介绍指数基金,从指数基金 30 年历史来看,10%的年化收益率真的不算非常难。

对于来上小白营的同学来说,大家都有理财意识,接下来培养自己的理财能力,战胜保险理财收益是妥妥的。就别指望保险给你生钱啦,你拿钱去投资,比它的回报要多得多!

保险第三原则:保险最重要的是保障,而非投资。

当然,如果你的资产比较多,也能够接受这个比较低的年化收益,想要配置一部分低风险的年金险,那也是可以的。班班只是想告诉大家,我国保监会的规定,决定了一般理财险的收益率不会很高,这个大家需要明确。

保险中的坑

其次,班班知道很多小伙伴对于买保险一事,会担心其中有坑。班班在这里和大家说道说道。

保险是一个严格的法律合同,涉及到法律问题,就会有法律条文条款。实际上保险条款也是经过律师审核出来的,不同的人对不同文字的理解肯定会有歧义,如果有明显歧义的话,就比如说同一条法案或保险条款,保险公司的说法跟我们为客户的理解不一样。

然后大家的解释都有道理,都情有可原,都能解释得通,那么如果这种情况发生的话,法院和仲裁机构他们的判决,一般都是倾向于投保人和被保险人的利益,也就是我们客户的利益。

嗯,也就是正常情况下,我们是可以得到赔偿的。当然,通过保险的系统学习,大家会了解的更多,就更不用去畏惧这些条文这些陷阱。

班班也曾经和从事保险代理人的朋友交流过,当客户投诉、跟保险公司对簿公堂的时候,保险公司很少情况下会胜出,那保险公司其实也很不愿意跟客户打官司,因为这样会明显地影响到公司的声誉,无论是保险公司赢了还是客户赢了,那对保险公司声誉都不好。所以大家对这个问题不用太担心。

其实在购买保险一事上,我们更需要担心的是,不专业的代理人,或者是各种渠道有意无意给我们带来的错误的信息。这才是最大的坑。

就比如说不专业的代理人,他们可能会为了销售告诉你一些错误的信息,那其实是很容易误导我们的,让我们有错误的认识。条款没有错,但是却会有一些误读条款的人。

保险保的不是人,是我们的财产

2018 年第一季度,银保监会数据显示保险投诉率达到 41.63%。

投诉的主要内容就是部分营销人员片面解释产品条款,故意隐瞒免赔额、除外责任等.

最后,班班再次温馨提醒大家一下。

买保险就像买衣服,要根据不同家庭的经济和风险情况,量体裁衣,合理设计。没有最好的保险,而只有最适合自己的保险。

我们一生的保险需求,要考虑伴随年龄的变化,自身的的经济结构,资产结构,收益目标,保险利益,对应的家庭责任以及生活品质的要求,所需要的保险产品都将随之发生极其大的变化。

保险最忌讳的就是听说别人买什么,你也买什么,每个人的情况不同,需要自己学会如何配置。任何资产配置的核心都是以当前实际情况为依托综合考量的结果。

可能有一些有意识的小伙伴也会去看一些网络平台上大 V 的介绍。

在这里班班也要提醒一下,不要盲目的听从一些理论讲解,偏听偏信,不管是保险配置还是投资理财甚至是其他的决断,都应该独立自主,从自身的需求出发去选择。

况且很多人经常是抛开条款来说的,然而保险最重要的就是条款。

举个例子,一个年龄 30 岁单身和一个年龄 50 岁有两个孩子的一家之主的配置绝对是差异很大的,具体的配置是差异万千的。

但是很多小伙伴可能就会根据一篇文章的介绍就去买了一个保险产品。

很多人也许都遇到过不靠谱的保险代理人,也买到了根本不适合自己的保险产品,其实还是因为我们自己不具备辨别的能力。

在这里班班也要提醒一下,不管是保险配置还是投资理财甚至是其他的决断,都应该独立自主,从自身的需求出发去选择。

能够来到 14 天训练营学习的小伙伴们,相信大家都是非常理性,非常正能量,有很强学习能力的。

如果大家要想要科学合理的配置自己的保险,除了选到一个专业的保险代理人,也需要做到自身能够懂得保险的正确理念和正统的基础知识,不说做到精深,至少要做到有概念会识别吧。

如果我们自己一脸懵逼,那就是保险经纪眼里的软柿子。

总结

今晚的分享就要结束了,班班先带领大家回顾一下今晚的重点内容:

- 保险作用:在风险发生后,转移风险,为我们兜底付钱,避免发生财务危机。

- 保险要优先考虑经济支柱,且保险要全面:意外、重疾、寿险、医疗。

- 要根据自身情况配置合适的保险,保险最重要的是保障,而非投资。

班班再补充一下,我们为什么要学习保险知识

- 第一:为了防骗防坑,无论你是找保险代理人还是经纪人还是自己在网上买保险,都可能发现一些误导或者说是为了销售而刻意隐瞒的情况;

- 第二:为了更好的沟通,当然也不是说所有的保险代理人的宣传都会误导我们,只有我们学习了保险知识之后才可以真真听懂那些是即专业又可靠的建议,从而发现哪些是好的产品而哪些产品会更适合自己;

- 第三:以节省保费,除了通过线下代理人以外的渠道购买保险外,我们在网上购买保险已经是非常非常方便了,网上因产品丰富,选择到更合适的机率会更大些。

以上就是今天的全部内容了,谢谢大家。

提问

Q1:第三点,以节省保费的意思是,我们通过线下代理人或者网上的选择更多,从而选对适合自己的保险的意思嘛?

A1:@拾壹 可以这么说。电子保单和纸质保单一样具有法律效益,同样是保险公司进行承保的。就像你在苹果官网和苹果专卖店里买的手机,本质也没有什么差别。

保险公司有几百家,保险有几千种,但是大家熟悉的保险公司可能就是那么几家,保险也不是公司有名就越好的。。最重要的还是看条款哦。

Q2:现在有一些互助保之类的东西,就是一个人生病,一群人平摊的那种,也属于保险吗?

A2:相互宝不是保险是众筹

Q2:所以也不能代替保险是吗?

A2:相互宝,保额很低,40 岁以前 30 万,40 岁以后 10 万,60 岁以后没保障

A2: 李小燕 一年期保障不够,如果你得了重疾,就无法再续保了,而且,越年轻保费越便宜。同样投保 30 年,你们可能每年保费只要几百,而我要几千了,指望相互宝是不可能的,还有之前支付宝那个新闻不知道大家看了没有,就诊花费 9102.8 元,好医保报销 94.03 元,价格和价值是成正比的,不要贪图便宜就忽略了具体的保险条例和理赔条件

没有保险公司兜底,,没有约束力。。可以随时退出,随时终止,以后是否长期有效,不保证

在我看来,是比较坑的

Q3:社保+补充医疗险+意外险,这样配置是否就有比较足够的保障啦?

A3: 要从你的年龄、家庭经济情况等考虑,重疾、寿险也是很重要的

Q4:保险公司不会倒闭吗

A4:@Adele 很多代理人不懂,会说保险公司是不能倒闭的

但是保险法第 89 条说了,其实保险公司是可以倒闭的。如果是分立、合并或者被依法撤销的话

不过如果真的倒闭了,经营的人寿业务要转移给其他的人寿公司

而且。中国是世界上对保险公司监管最严的国家,没有之一

所以保险公司是有倒闭的可能,但是这个可能性很低很低

退一万步说,真的倒闭了,还有一个东西叫做保障基金,大家可以百度一下

Q5:重疾险 寿险 意外险 医疗险一般都买一个公司的,还是只需要看条款合适的,不同公司的也可以?意外险是只保命吗,如果说后面出现修复这种还有理赔吗?

A5:@Adele 可以买任意公司,重要的还是要看条款,根据自己的需要买

任何保险都不能保命

你买了意外险,也救不了公交车掉下桥,只是为你的家人留下一笔钱可以继续生活

A5:修复是什么意思

Q5:比如说 出了火灾什么的 被烧伤了

A5:@Adele 看具体保险产品的条款

Q6:还有问的最多的,我已经买了不合适的怎么办呢?

A6:不建议大家盲目退保,因为退保会有一定的经济损失。如果要分析,可以学习以后量化的算一下。这就像我们买股票,如果错买了一只股票,当学会分析财报之后发现它不行,就应该及时的止损。

另外补充一下,我们不要着急讨论是否该退保的问题。在退保之前我们得先解决两个问题。

- 你是否确定自己会买到合适保险呢?什么样的保险是适合你的,你清楚吗?

- 你新购买的保险是否已经开始生效?这两个问题解决好了,再来考虑是否要退保~

Q7:还有一个大家比较关心的,消费型的保险都是一年一交吗?是一直交到老吗?还是分险种。

A7:保险根据保障年限分,可以分为长期险种和短期险种,长期险种的保障年限都超过 1 年,比如 20 年,30 年,以及终身等。而短期险种的保障年限最长只有 1 年。

拓展一下:如何选择呢,不同的险种不一样。

意外险可以选择短期险,交一年保一年,意外险的费率主要跟职业相关,而跟年龄无关,所以每年的保费变化不大。

重疾险和寿险最好选择长期险,每年的保费不变,也没有续保被拒的情况,越早买费用越少。

今天好多小伙伴过来跟我说他们目前的保险配置,都不太合适。就算你一年多花 2000 块钱的商业溢价,20 年下来也浪费了 4 万块钱。这个钱拿去投资有什么不好的呢?

一份保险,一交几十年,大几十万的,难道不应该好好学习一下吗?磨刀不误砍柴工,千万别等买错了再去后悔难受,只能用更多钱来为自己买单了。

学习赚钱的同时,还要学习省钱

很多人不相信保险公司是因为很多人被亲戚朋友推荐了不合适的保险,从而一朝被蛇咬十年怕井绳,不把风险转嫁给保险公司,那就只有自己承担风险啦

这其实也是一种穷人思维的体现,当我们有足够的知识,就可以掌控,而不是任由别人牵着鼻子走啦。

以前我也和大部分同学一样,哪里懂什么保险呀,感觉就是骗人的,现在不那么想了,我可以自己挑选合适的,再也不担心自己踩坑了。

Q8:年金险是什么?刚刚听同事讨论了一下

A8:分红险的一种

现在又出了很多性价比高的产品,等学完了可以好好选选。

结束语

学习是自己的事情,上点心,学到就是自己的,希望大家都不是为我学习的,不懂的地方一定要及时提出来。

宣传语

余生很贵……

能用“一个月工资”买保险!

就别把“一生积蓄”给医院!

有家、有爱、有保险!

–2019 银保监公众宣传语